Palmeri-Studi...insieme facciamo crescere la tua azienda

Prescrizione delle Cartelle Esattoriali: La Cassazione Riafferma i Diritti del Contribuente

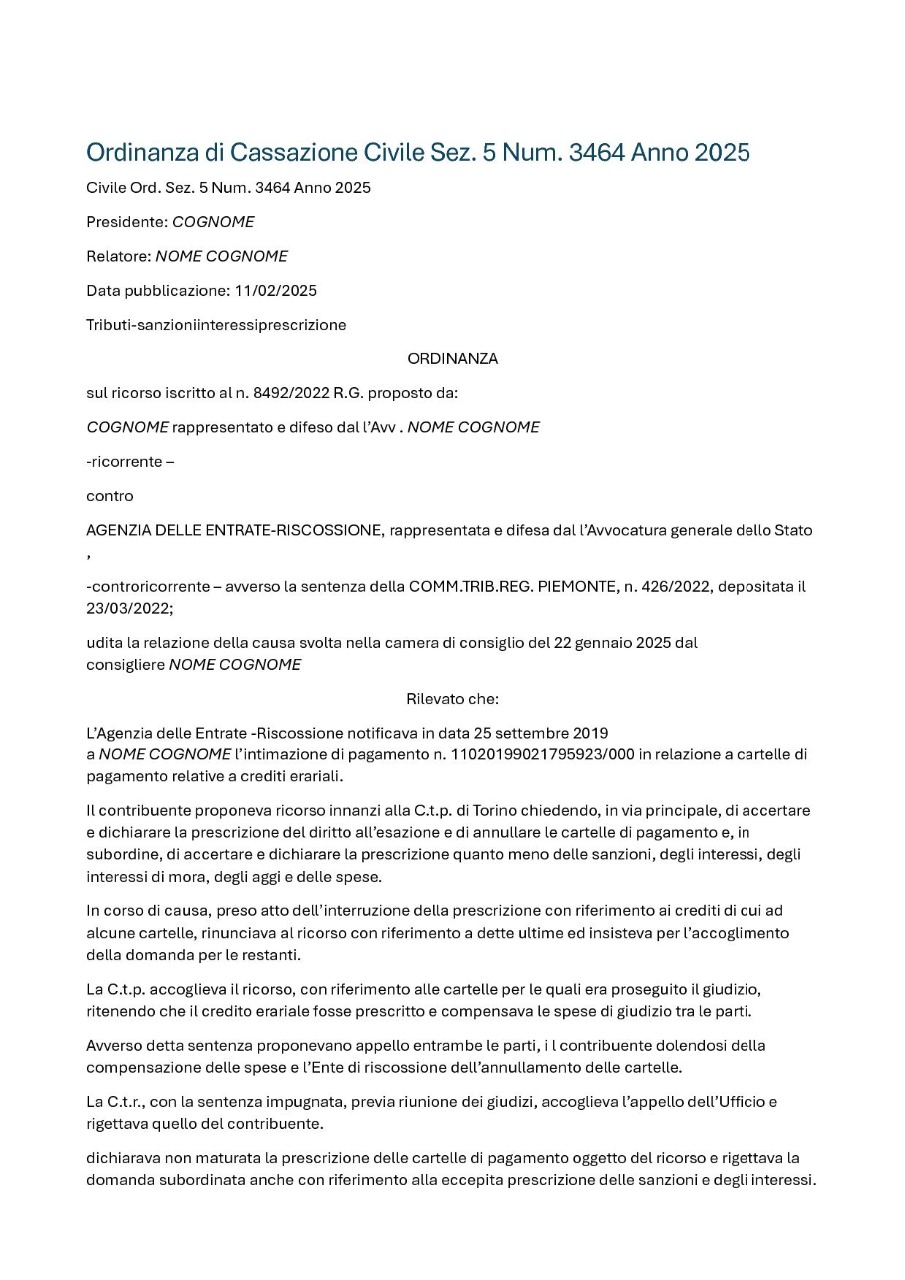

26.09.2025 10:40 La recente ordinanza n. 3464/2025 della Corte di Cassazione rappresenta un punto fermo nella giurisprudenza tributaria italiana, riaffermando con chiarezza i termini di prescrizione applicabili alle cartelle esattoriali e censurando le motivazioni contraddittorie dei giudici di merito. Un pronunciamento che rafforza la tutela del contribuente e impone maggiore rigore agli enti di riscossione.

La recente ordinanza n. 3464/2025 della Corte di Cassazione rappresenta un punto fermo nella giurisprudenza tributaria italiana, riaffermando con chiarezza i termini di prescrizione applicabili alle cartelle esattoriali e censurando le motivazioni contraddittorie dei giudici di merito. Un pronunciamento che rafforza la tutela del contribuente e impone maggiore rigore agli enti di riscossione.

Il Caso: Intimazione dopo oltre 10 anni

Nel settembre 2019, un contribuente riceve un’intimazione di pagamento relativa a cartelle notificate tra il 2006 e il 2009. In primo grado, il giudice riconosce la prescrizione. In appello, la Commissione Tributaria Regionale ribalta la decisione, sostenendo che il termine non fosse maturato, senza fornire una motivazione coerente.

La Cassazione interviene, accoglie il ricorso del contribuente e cassa la sentenza d’appello, evidenziando due vizi fondamentali:

- Motivazione contraddittoria: il decorso di oltre 10 anni era evidente, ma ignorato.

- Errata applicazione dei termini di prescrizione: confusione tra tributi, sanzioni e interessi.

I Principi Ribaditi dalla Corte

1. Prescrizione decennale per i tributi

I tributi erariali (IRPEF, IVA, IRES, IRAP) si prescrivono in 10 anni, salvo atti interruttivi validamente notificati.

2. Prescrizione quinquennale per sanzioni e interessi

- Sanzioni: secondo l’art. 20 del D.Lgs. 472/1997, si prescrivono in 5 anni, salvo sentenza definitiva.

- Interessi: una volta sorti, acquisiscono autonomia e si prescrivono in 5 anni ex art. 2948, n. 4 c.c.

3. Onere della prova in capo all’ente

L’Agenzia delle Entrate-Riscossione deve dimostrare:

- La notifica originaria della cartella.

- Eventuali atti interruttivi della prescrizione.

Implicazioni Pratiche per il Contribuente

Questa pronuncia rafforza la possibilità di difesa del contribuente, anche in fase di opposizione all’intimazione di pagamento. In particolare:

- È possibile eccepire la prescrizione in sede giudiziale, anche dopo anni.

- Le cartelle relative a contributi previdenziali (INPS, casse professionali) seguono la prescrizione quinquennale, come confermato da giurisprudenza consolidata.

- L’autotutela può essere richiesta per annullare cartelle viziate da errori materiali, notifiche irregolari o crediti prescritti.

Conclusioni

L’ordinanza 3464/2025 non è solo una vittoria per il contribuente coinvolto, ma un precedente utile per tutti coloro che si trovano a fronteggiare cartelle esattoriali datate. La chiarezza sui termini di prescrizione e l’obbligo di motivazione rafforzano il principio di legalità e trasparenza nel rapporto tra fisco e cittadino.

Per assistenza nella redazione di istanze in autotutela o opposizioni ex art. 615 c.p.c., contattami direttamente. La difesa fiscale parte dalla conoscenza dei propri diritti.

clicca qui e scarica la sentenza in formato integrale

—————