Palmeri-Studi...insieme facciamo crescere la tua azienda

Prescrizione delle cartelle esattoriali: ora decide il Giudice Tributario

25.09.2025 17:17

Le Sezioni Unite della Cassazione chiariscono la competenza con l’ordinanza n. 2098/2025

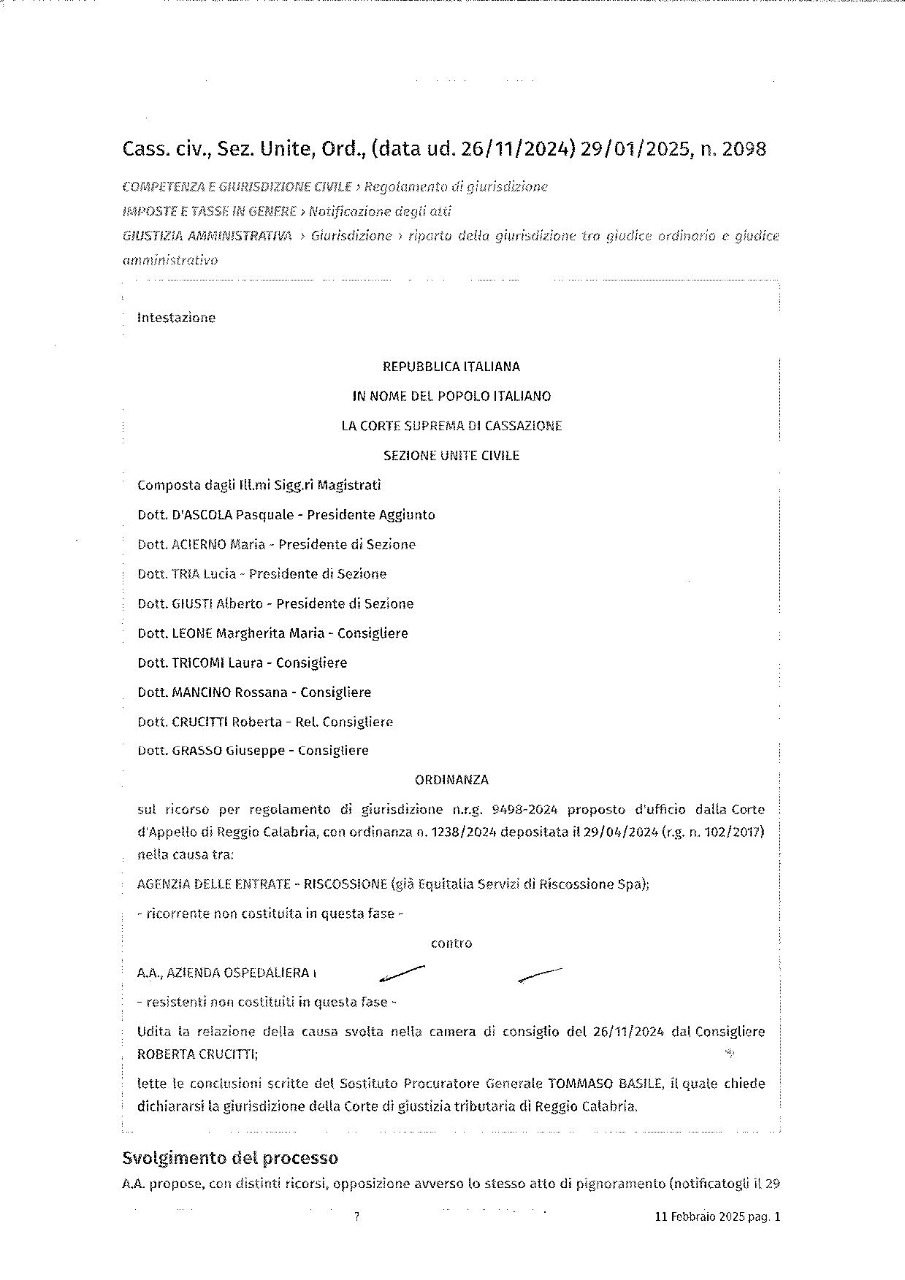

Con l’ordinanza n. 2098 del 30 gennaio 2025, le Sezioni Unite della Corte di Cassazione hanno finalmente risolto un nodo interpretativo che da anni generava incertezza tra contribuenti, avvocati e giudici: l’eccezione di prescrizione maturata dopo la notifica della cartella esattoriale va sollevata davanti al Giudice Tributario, non più al giudice ordinario2.

Il caso: quando la prescrizione arriva “dopo”

La questione nasce da una situazione frequente: il contribuente riceve una cartella di pagamento (per tributi, multe stradali, bolli auto, ecc.), ma l’ente creditore non avvia alcuna azione esecutiva per anni. Trascorso il termine di legge (es. 5 anni per sanzioni amministrative, 3 per il bollo auto, 10 per tributi erariali), il debito si prescrive. Tuttavia, l’ente tenta comunque di riscuotere, notificando un’intimazione o un pignoramento.

Fino ad oggi, non era chiaro a quale giudice rivolgersi per far valere la prescrizione:

- Giudice ordinario, perché la cartella era ormai definitiva?

- Giudice tributario, perché si tratta comunque di un credito fiscale?

La svolta delle Sezioni Unite

La Cassazione ha stabilito che la competenza spetta al Giudice Tributario, anche se la prescrizione si verifica dopo la notifica della cartella3. Il criterio guida è il cosiddetto petitum sostanziale: ciò che conta è la natura del credito (tributario o sanzionatorio), non la fase procedurale in cui si colloca l’eccezione.

Questo principio vale anche per:

- Multe stradali

- Sanzioni amministrative

- Bolli auto

- Tributi locali e nazionali

Implicazioni pratiche

- I contribuenti che ricevono atti di riscossione su debiti prescritti devono impugnare davanti al Giudice Tributario, anche se la cartella è stata notificata anni prima.

- Si evita il rischio di ricorsi respinti per incompetenza, che in passato generavano contenziosi inutili e costosi.

- Gli avvocati e consulenti fiscali devono orientare le difese in modo coerente con questa nuova giurisprudenza.

Conclusione

L’ordinanza n. 2098/2025 rappresenta un punto fermo nella giurisprudenza tributaria italiana. Finalmente, la competenza è chiara: la prescrizione post-cartella è materia del Giudice Tributario. Un passo avanti verso maggiore certezza del diritto e tutela effettiva del contribuente.

clicca qui e scarica la sentenza in formato integrale

—————