Palmeri-Studi...insieme facciamo crescere la tua azienda

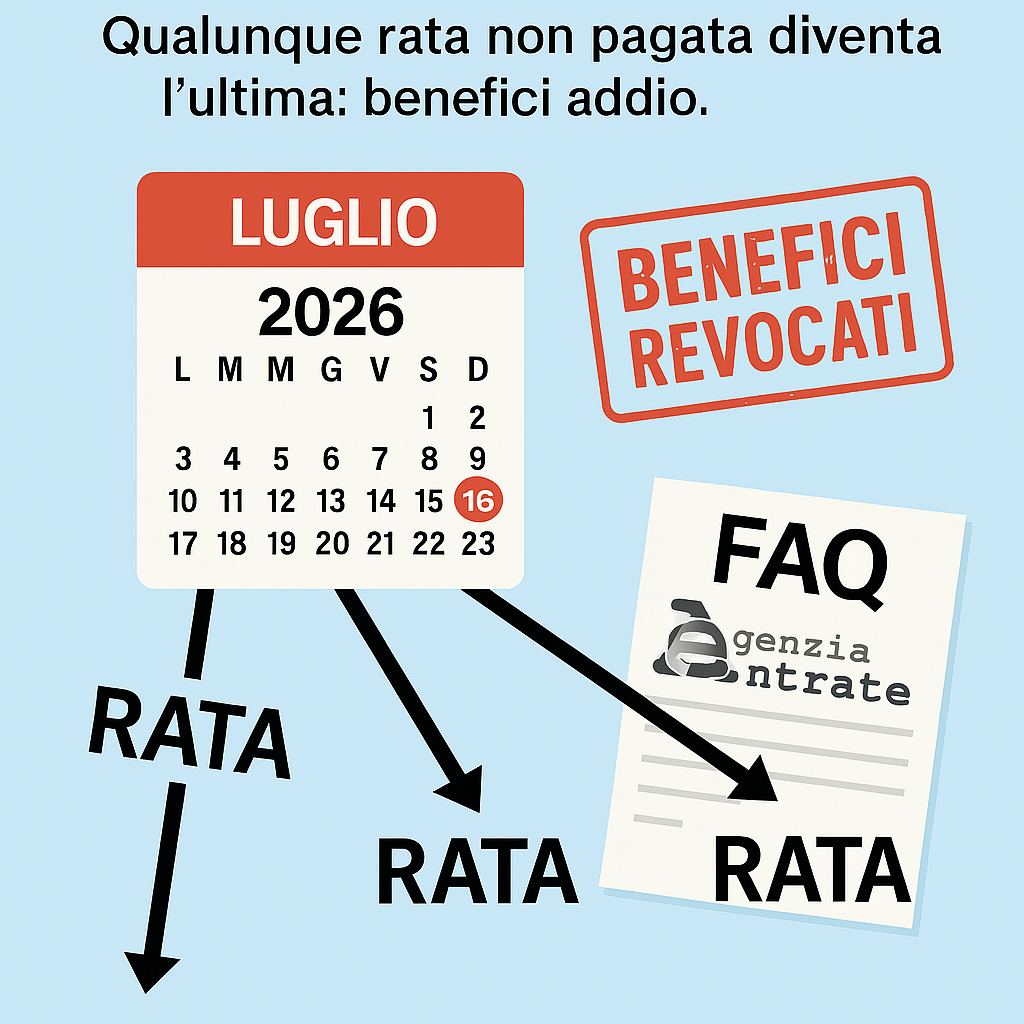

Rottamazione Quinquies, facile decadere Qualunque rata non pagata diventa l’ultima: benefici addio

22.01.2026 11:22Rottamazione con decadenza

a maglie strette: in base ad una FAQ dell’agenzia della riscossione, in caso di mancato pagamento della seconda rata di tre, lo slittamento dell’ultima rata a valere su quella mancante comporta la decadenza, per mancato versamento di quella che diviene ultima rata. Questo principio, applicato indipendentemente dalla modalità di rateazione scelta e dunque dal numero delle rate in questione, implicherebbe, sempre e comunque, la stessa conseguenza e dunque la decadenza: infatti, in ogni caso, la rata mancante sarebbe l’ultima.

Il comma 95 dell’articolo 1 della legge 199 del 2025 prevede e disciplina le ipotesi di decadenza dalla rottamazione che sono suddivise in tre fattispecie:

mancato pagamento

- dell’unica rata ove il contribuente abbia scelto il pagamento in unica soluzione;

- di due rate, anche non consecutive, in caso di pagamento rateale;

- dell’ultima rata, situazione evidentemente riferibile al caso in cui il contribuente ha rateizzato.

Va anche ricordato che nell’ambito della nuova rottamazione non è prevista alcuna tolleranza rispetto alle scadenze di pagamento e che, in caso di avvenuta decadenza, riemerge nella sostanza il debito originario al netto di quanto già versato a titolo di capitale con l’impossibilità di chiedere ulteriori dilazioni ai sensi di quanto previsto dall’articolo 19 del dpr 602 del 1973. Considerando che la rottamazione comporta il pagamento della quota capitale del ruolo e stralcia interessi e sanzioni. Va altresì considerato che analoga conseguenza si verifica nell’ipotesi in cui il pagamento sia insufficiente.

Sul tema della decadenza, nell’ambito del pacchetto di FAQ diffuse il 20 gennaio dall’agenzia della riscossione, vi sono alcune precisazioni. Un primo chiarimento riguarda il caso in cui il contribuente sceglie di pagare in unica soluzione ma versa dopo la data del 31 luglio 2026. Ovviamente, in questa ipotesi, alla luce della norma la risposta precisa che l’omesso o insufficiente pagamento delle somme dovute entro la scadenza del 31 luglio 2026,

determina l’inefficacia della misura agevolativa e quindi la perdita dei benefici della rottamazione-quinquies.

Una FAQ successiva procede però ad esaminare il caso di decadenza in caso di versamento rateizzato. La domanda ipotizzava la richiesta di pagamento rateizzata delle somme dovuta e mancato versamento, in tutto od in parte, di una sola delle rate diversa dall’ultima. La risposta dell’agenzia della riscossione, inizialmente, ribadisce il concetto normativo ed afferma che nel caso di pagamento rateale, la legge concede al contribuente di rimanere in arretrato con una rata del proprio piano dei pagamenti senza incorrere nella decadenza della rottamazione. Viene però precisato che nel prosieguo dei versamenti, quando il soggetto effettuerà il pagamento della rata successiva a quella non pagata, la somma versata andrà a coprire la rata precedente rimasta non pagata in tutto od in parte.

Alla luce di questo principio, l’esempio che viene formulato è quello del contribuente che chiede la dilazione in tre rate a paga la prima e la terza ma non versa la seconda. In questo caso, la terza rata viene “trascinata” all’indietro e diviene la seconda rata con la conseguenza che l’ultima rata risulta non versata verificandosi la decadenza dalla rottamazione.

Se l’esempio su tre rate è semplice, molto più delicato è il concetto che si ricava dall’esempio e che, in concreto, potrebbe rilevare indipendentemente dal numero delle rate richieste per la rottamazione.

Si pensi al caso di un contribuente che chiede il pagamento in dodici rate, pagando le prime sei, non pagando la settima e versando invece tutte le altre dall’ottava alla dodicesima. Se il concetto è quello di “trascinamento” all’indietro delle rate successive a quella non versata ovvero versata non completamente, rimarrà sempre e comunque una ultima rata non soddisfatta con la conseguente decadenza. Con una evidente problematica in tema della riemersione del debito orientando nella pratica la modalità di pagamento sull’addebito diretto in conto in modo tale che vi sia un automatismo dell’addebito.

In altri termini, dunque, la decadenza si verifica con il mancato pagamento di una rata per non generare una sorta di “franchigia” legata ad un omesso o carente versamento.

Soluzione che, però, andrebbe rimeditata prevedendo, ad esempio, un meccanismo di riscossione unicamente legato a quanto non versato. Questo anche se la norma non richiama alcun effetto di trascinamento dei pagamenti.

—————